決算日 | eコマース、ソーシャル、広告、巨人の「乱戦」、忙しい中国の国境を越えた実務家

9月29日(米国時間)、アップル、グーグル、フェイスブック、アマゾン、Shopify、そして軽量のPinterestなど、大企業が大金を上げ始めた。

実はリンゴ以外は残りの 5 社は、同じ単語 (電子メール) で方向付けされています。

流行が2020年を引き起こすのは困難な年ですが、特に電子ビジネスの分野では、アウトブレークの影響は魔法です。

データプラットフォームからのショッピングアプリの成長は、米州(米国とブラジル)で最も顕著であり、今日発表されたAmazonの決算は明らかです(しかし、投資家は後に別の懸念を持っているようだ)、テンセントとアリが東南アジアにレイアウトした2つのe-ビジネスプラットフォームは、戦略的に必死に損失を被っています。 エレクトロニクスやソーシャルの巨人、サプライチェーンの優位性を持つ中国のメーカーは、この流行によって触媒されたショッピングラインから配当をシフトする何かをキャッチしたいと考えています。

そして、今日、この選択を書くために、また、いくつかの財務報告を見て、興味深いのは、Amazonの収益データは非常に美しく、アナリストの期待を上回っていますが、財務報告の後、株価は最初に約1%下落し、その日の終値は赤十字(わずかに上昇)をかろうじて閉じます。

その理由と、米国の電子ビジネス市場のパターンの変化は、まだ興味深いです。

アマゾンの流行の間に利益が上がった

しかし、なぜ株価は上昇しないのですか?

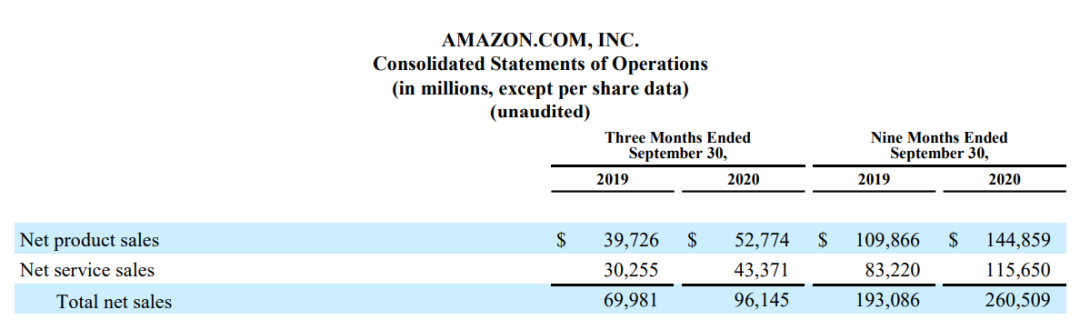

まず、Amazon の Q3 決算を簡単に見ていく.

アマゾンQ3の純売上高は961億ドルで、前年同期比37%増加しました。 純利益は63億3100万ドルで、前年同期比197%増加しました。 このような大きなボリュームは、この成長は非常に恐ろしいです。 しかし、投資家は一体どこに不満を抱いているのでしょうか? Amazon の収益を分解できます。

アマゾンの売上高は、形式的には、主に2つの部分、製品およびサービスの販売で構成されています。

2019 年の通年データでは、さらなる分割は次のようになります。

製品販売は、主に自営業の電子商であり、サービス販売は複雑であり、AWSクラウドサービス+サードパーティマーチャントサービス(ポンプ、物流など)+広告、サブスクリプションなど。

Q3の決算に戻ると、Amazonのサービス収益は、主にe-comの巨人として、実際には製品販売と同じペースで販売されている。基本的に55:45の比例関係です。

勢いの強い AWS であれ、Amazon が投資してきた e-com のインフラストラクチャであれ、ビッグ 2 の市場シェアを奪取する広告事業も、サード パーティの e-com の売り手が非常に大きな部分を占めるサード パーティを中心に、成長の余地があるように見えます。そして、米国市場では、誰もがサードパーティの売り手を奪っていますこれは、Amazon の決算発表後、数字が目立ちますが、株価がフラットに反応する最も重要な理由です。

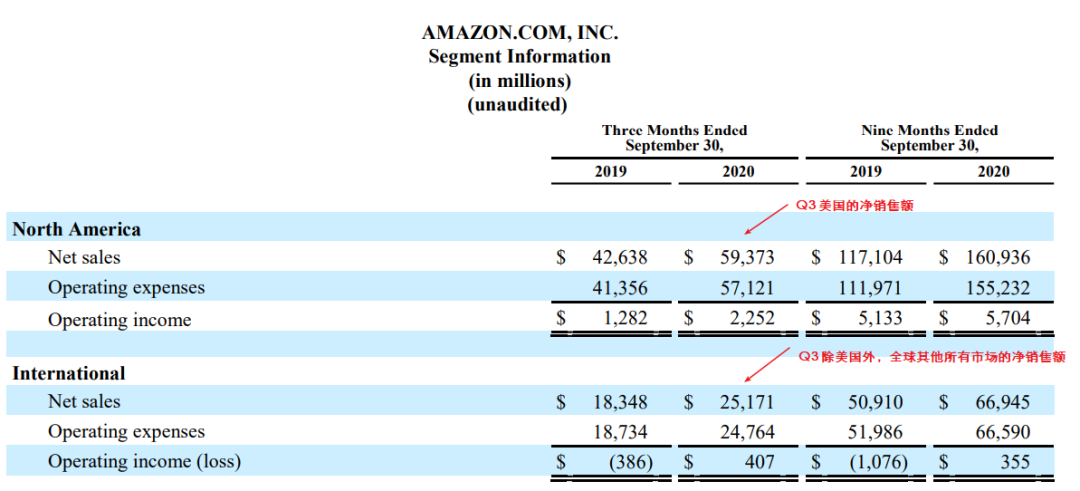

地域別に見ると、米国はアマゾンにとって最も重要な収益と利益市場です(地域別の収益には、広告、ストリーミングサブスクリプションなど、他の収益が含まれますが、主にe-com収入 |) AWS クラウドサービスの収益を除く)

第三者の売り手のための競争

この記事では、主に米国市場、いくつかの理由について説明します。

1、この流行は、世界中の多くの国で急速な電子ビジネス市場の発展につながり、米国は最も明白な市場です。

2、新興市場は、どんなに暑い、私は、いくつかのクロスボーダーの実務家が「どの市場が最も収益性の高いか」を尋ねると、答えは常に米国です。

3、TikTokを含むいくつかの巨人は、プラットフォームのショッピングクローズドループ、ソーシャルドレナージなど、米国から始まり、配当が発生した場合、米国は最初に反映されています。

アマゾンと向き合う上で非常に重要な第三者の売り手は続けた。

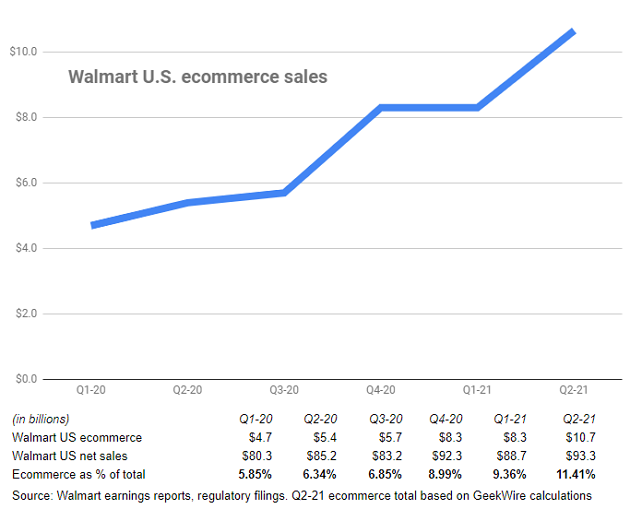

米国の小売市場は、2019年にウォルマートが1位、アマゾンが2位です。 ウォルマートは今年、オンラインへの全体のシフトは、独自の商品のための良い競争上の優位性に加えて、サードパーティの商人にオリーブの枝を投げた。

2020年6月、ウォルマートは、米国のマーチャントがウォルマートのプラットフォームで製品を販売できるShopifyとの提携を発表しました。 6月15日、TechCrunchはウォルマートのマーケットプレイス(第三者)の売り手が2019年6月の2倍に5万人を突破したと報告しました。 ウォルマートの2020年のQ2決算によると、電気販売は97%急騰した。

Amazon Marketplace に第三者として登場した売り手は、ウォルマートのプラットフォームだけでなく、Facebook、Instagram、さらには YouTube や TikTok にも登場する。

このうち、YouTube は最近、Shopify と協力して、Shopify が販売者で直接商品を販売し、Google の分析と Shopping データにデータをリンクするテストを行いました。 これは、将来のKOLの出荷に影響を与える最も重い政策の1つでなければなりません。

これに加えて、TikTokはShopifyと手をつないで、将来的にウォルマートと提携するかどうかは不明であり、Amazon LIVEはライブ配信を奨励しています。

ご覧のとおり、FB、TikTok、Google は、独自のソーシャル プラットフォームでショッピング ループを行う予定です。電気ディーラーのトラフィックは、主に内部で循環しますウォルマートやアマゾンのようなプラットフォームへの圧力は小さすぎる。

忙しい中国のクロスボーダー開業医とより多くの可能性

この記事著者:(Amber)

読書をお勧めします

ShopifyはEメールブームでアマゾンに挑戦できますか?

熱と難しさから 社会的エンターテイメントが海に出る可能性を見てください

Apptopia:2021年の電子ビジネスアプリの開発スペースはどこにありますか?

データ レポート | 2020 H1 グローバル アプリ IAP は、組み込みの広告収益を上回ります

東南アジアの電子ビジネスと決済プラットフォームの背後にある「愛憎の絡み合い」で、アウトブレークで数十億ドルの資金調達を完了

ビジネス協力

メディアコンサルティング

開発者のドッキング

アリス | WeChat:18150844790

画像のスイープコードを長押しします

白鯨コミュニティに参加

著者に送信します